اولین سؤالی که در ورود به حوزه حسابداری مطرح می شود این است که آیا حسابداری یک علم است یا یک نوع مهارت؟ در پاسخ به این سؤال گفته میشود حسابداری در مقام دانستن، علم و در مقام توانستن، یک نوع مهارت است. به نظر میرسد در ایران بُعد مهارتی حسابداری از بُعد علمی آن مهمتر است. در نهایت میتوان یک قاعده کلی ارائه کرد که در مسائل مستمر و عادی حوزه حسابداری بُعد مهارتی حسابداران مهم بوده و در مسائل خاص و تحلیلها و تفسیر قوانین بُعد علمی این رشته اهمیت زیادی خواهد داشت. با پذیرفتن بُعد علمی حسابداری باید یک سری مفاهیم حسابداری را بپذیریم تا بتوانیم چرخه حسابداری را در شرکتها پیاده کنیم. بدون این مفاهیم و اصول و مفروضات چرخه حسابداری شرکت اعتبار نخواهد داشت. این چهارچوب نظری در قالب سه سطح مطرح میشود که شامل مفروضات، اصول و میثاقهای حسابداری است.

چرخه حسابداری در شرکتها و شاخههای حسابداری

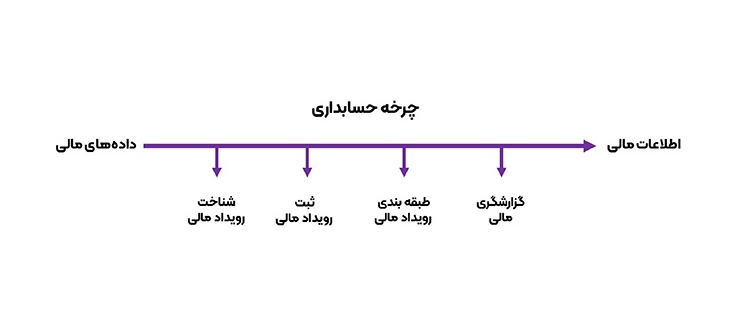

منظور از چرخه حسابداری همه فعالیتهایی است که در طول یک دوره مالی در واحد حسابداری انجام میشود. برای توضیح این چرخه از تعریف مدرن حسابداری استفاده میکنیم.

تعریف حسابداری

حسابداری یک سیستم اطلاعاتی است که دادههای مالی را تبدیل به اطلاعات مالی میکند تا در تصمیمگیری ذینفعان شرکت مفید واقع شود. در این تعریف توجه به ۳ نکته زیر ضروری است:

– سیستم اطلاعاتی

امروزه حسابداری در بستر ابزار IT انجام میشود و همه شرکتها از نرم افزارهای مناسب فعالیت خود استفاده میکنند و این موضوع باعث افزایش سرعت و دقت عملیات حسابداری شده است. همچنین این سیستم یک پایگاه داده از اطلاعات مالی شرکت را نگهداری میکند.

– تبدیل داده به اطلاعات

در چرخه حسابداری دادههای مالی در قالب فرآیند زیر تبدیل به اطلاعات مالی میشود:

– چرخه حسابداری

ذینفعان شرکت: شامل افراد و گروههایی هستند که منافع مالی آنها تحت تأثیر فعالیتهای شرکت است که شامل ذینفعان داخلی (مدیران-کارمندان) و ذینفعان خارجی (سهامداران-طلبکاران-دولت-رقبا) است.

شاخههای حسابداری

در ادامه شرح و آشنایی با برخی از مفاهیم حسابداری، به معرفی شاخههای این حوزه میپردازیم. حسابداری مانند سایر علوم و حوزههای مهارتی در گرایشهای مختلفی طبقهبندی میشود که دو مورد از این طبقهبندیها به شرح زیر است:

بر اساس هدف و مقصد گزارشگری

- حسابداری مدیریت

- حسابداری مالی

در حسابداری مدیریت هدف از ارائه اطلاعات، تصمیمگیری مدیران داخلی شرکت است. این اطلاعات باید بسیار دقیق و مبتنی بر واقعیت باشد تا به تصمیمگیری مدیران کمک کند. اما در حسابداری مالی هدف از ارائه اطلاعات، ذینفعان خارجی است که در قالب صورتهای مالی و گزارشهای همراه ارائه میشود. این اطلاعات به سهامداران یا بانک و اداره مالیات و غیره ارائه میشود.

براساس ماهیت فعالیت

حسابداری مالی

حسابداری مالی، انجام فعالیتهای مستمر و عادی حسابداری در شرکتهاست مانند انجام چرخه حسابداری، محاسبه حقوق و دستمزد و بیمه و… . این گرایش به معنای عام همان فعالیت حسابداری مرسوم در همه شرکتها و واحدهای اقتصادی است.

حسابداری بهای تمام شده یا صنعتی

حسابداری بهای تمام شده، محاسبه و گزارش بهای تمام شده تولید یک محصول است که واحدهای تولیدی حتماً باید در سیستم حسابداری خود این فعالیت را داشته باشند. هدف این گرایش حسابداری، ترکیب هزینههای تولید شامل مواد، دستمزد و سربار ساخت محصول است که با محاسبه بهای تمام شده شرایط برای قیمتگذاری محصول فراهم میشود.

حسابداری دولتی

حسابداری دولتی، انجام عملیات حسابداری در سازمانهای دولتی است که شامل تنظیم و تخصیص بودجه است که این شاخه حسابداری در خصوص کسب و کارهای خصوصی موضوعیت ندارد.

حسابداری مالیاتی

هدف این حوزه حسابداری محاسبه و اظهار انواع مالیاتهای شرکتی است که شامل مالیات عملکرد (سالیانه) – مالیات ارزش افزوده (هر سه ماه) میشود. مالیات حقوق (هر ماه) و مالیاتهای تکلیفی (با توجه به قرارداد) است. در شرکتهای کوچک این فعالیتها توسط حسابدار مالی انجام میشود ولی در شرکت های بزرگ معمولاً در این حوزه از مشاور مالیاتی کمک گرفته میشود.

حسابرسی

حسابرسی، اعتباربخشی به چرخه حسابداری و صورتها و گزارشهای مالی شرکتهاست. حسابرسان به عنوان یک واحد مستقل و خصوصی برای شرکتهایی که الزام به حسابرسی دارند عملیات ممیزی را انجام میدهند و با بررسی چرخه حسابداری شرکتها در نهایت اقدام به ارائه گزارش حسابرسی برای مدیران میکنند. گزارشهای حسابرسی در قالب گزارشهای مقبول، مشروط، مردود و عدم اظهار نظر است.

آشنایی با صورتهای مالی و اساسی و گزارشهای همراه

برای درک بیشتر مفاهیم حسابداری بهتر است با مفهوم ترازنامه، دارایی و… نیز آشنا شوید.

ترازنامه

صورتحسابی است که نشاندهنده وضعیت مالی شرکت در پایان هر دوره مالی است. ترازنامه شامل سه بخش یعنی داراییها، بدهیها و سرمایه میشود.

در ادبیات عامه معمولاً دارایی و سرمایه به صورت مترادف به کار گرفته میشود ولی باید دقت کنیم سرمایه بخشی از داراییهای شرکت به شمار میرود که متعلق به صاحبان شرکت است. سرمایه زمانی برابر دارایی خواهد شد که شرکت بدهی نداشته باشد.

داراییها

در ترازنامه داراییها خود در سه بخش طبقهبندی میشوند که شامل داراییهای جاری و داراییهای غیرجاری و سایر داراییها است.

بدهیها

بدهی ها در ترازنامه معمولاً در دو بخش طبقهبندی میشوند که شامل بدهیهای جاری و بدهیهای بلندمدت هستند.

سرمایه یا حقوق صاحبان سهام

این بخش در ترازنامه ممکن است با عناوین سرمایه (برای شرکتهای کوچک) و یا با عنوان حقوق صاحبان سهام (برای شرکتهای سهامی و تعاونی) به کار گرفته شود اما در کل این بخش شامل موارد زیر است:

- سرمایه اسمی شرکت: آخرین سرمایه ثبتشده رسمی شرکت

- سود یا زیان انباشته: سودها و زیانهای توزیعنشده شرکت

- اندوختهها: هرگونه برداشت از سود انباشته برای اهداف خاص

اگر زیان شرکت (یا زیان انباشته) از نصف سرمایه اسمی بیشتر شود گفته میشود این شرکت دارای نشانههای ورشکستگی است.

قوانین مالیاتهای شرکتی

یکی از چالشهای شرکتها، مواجهه با سیستم مالیاتی و پرداخت مالیات است که بخش اعظم این چالشها به خاطر کمبود دانش مدیران کسب و کار و درک کلی قوانین مالیات است. انواع مالیاتهایی که شرکتها در فعالیتهای خود باید اظهار و پرداخت کنند، شامل موارد زیر است:

مالیات بر عملکرد یا درآمد

این مالیات، مالیات اصلی عملکرد شرکت است که سالی یک بار باید حداکثر تا ۴ ماه (در مشاغل و صنوف حداکثر ۳ ماه) بعد از اتمام دوره مالی خود (معمولاً در ایران اکثر شرکتها و واحدهای تجاری پایان دوره مالی خود را ۲۹/۱۲ هر سال تعریف کردهاند)، اظهار کنند و بعد از رسیدگی و اعلام برگه تشخیص مالیات باید توسط شرکتها پرداخت شود. نرخ این مالیات در شرایط عادی ۲۵٪ است.

ماليات بر ارزش افزوده

این مالیات که امروزه مالیات بر مصرف هم نامیده میشود، در نهایت با توجه به چرخه مالیات بر ارزش افزوده باید توسط مصرفکننده نهایی پرداخت شود. این نظام مالیاتی در ایران از مهر ۱۳۸۷ با نرخ ۳ درصد شروع شده، در سال ۹۸ به نرخ ۹٪ رسید که از این نرخ، مالیات (۶٪) و عوارض (۳٪) تعریف شده است. این نرخ در سال ۱۴۰۳ به %۱۰ رسید. شرکتها و واحدهای تجاری وصی هر سه ماه، صورتحسابی از خریدها و فروشهای رسمی انجامشده را در قالب گزارش فصلی اعلام نموده و بر اساس این خرید و فروشهای رسمی و فاکتورهای صادرشده، مالیات ارزش افزوده را به حساب اداره مالیات بپردازند. این مالیات در اصل اختلاف مالیات ارزش افزوده پرداختشده در خریدها و ارزش افزوده دریافتشده در فروشهاست.

مالیات حقوق

این مالیات از دریافتی کارمندان کسب و کارها توسط شرکت کسر شده و به حساب اداره مالیات پرداخت میشود. نرخ این مالیات با توجه به میزان دریافتی به صورت پلکانی افزایش مییابد و دولت هر سال مبلغی را به عنوان معافیت مالیاتی در نظر میگیرد.

مالیات تکلیفی و مالیات اجاره

مالیات تکلیفی، مالیاتهایی هستند که نسبت به موضوع قرارداد از مبلغ پیمان کسر و توسط کارفرما به حساب دولت واریز میشود. در سال ۹۵ مالیات تکلیفی از قراردادها حذف شد، ولی در مواردی چون قراردادهای حقالتدریس، حق مشاوره و حق جلسه و حضور همچنان باید مالیات تکلیفی با نرخ ۵ یا ۱۰ درصد از ارزش قرارداد کسر شده و به حساب دولت واریز شود.

گاهی اوقات مشاهده میشود مدیران شرکتها که تحصیلاتی در حوزه مالی ندارند، عملاً تفاوتی بین دو مفهوم حسابدار و مدیر مالی قائل نیستند. این در حالی است که شما از یک حسابدار نمیتوانید انتظار وظایف یک مدیر مالی را داشته باشید و برعکس.

تفاوت حسابداری و مدیریت مالی

حوزه حسابداری و مدیریت مالی میتواند از سه منظر زیر تفکیک شوند:

۱. حسابداران، دیدگاه گذشتهنگر و مدیران مالی دیدگاه آیندهنگر دارند.

۲. حسابداری بیشتر در حوزه مهارت و دانش عملیاتی است ولی مدیریت مالی در حوزه تخصص و تحلیلانگاری است.

٣. وظیفه کلی حسابداران، افشاء اطلاعات مالی شرکتها به شکل قابل فهم و کامل است ولی وظیفه کلی مدیران مالی برنامهریزی و تحلیل مالی است.

سخن پایانی

در این مقاله، به بررسی مفاهیم حسابداری پرداختیم. همانطور که مشاهده کردید، حسابداری زبانی مشترک برای دنیای تجارت و اقتصاد است که به ثبت، طبقهبندی و گزارش رویدادهای مالی میپردازد. این علم نقش حیاتی در تصمیمگیریهای مالی، ارزیابی عملکرد مالی و حفظ سلامت مالی بنگاههای اقتصادی ایفا میکند.

با تسلط بر مفاهیم حسابداری، میتوانید به درک عمیقتری از وضعیت مالی یک کسبوکار دست پیدا کنید، در تحلیل صورتهای مالی و تصمیمگیریهای مالی آگاهانه مشارکت کنید و در نهایت، به عنوان یک متخصص حسابداری، نقشی کلیدی در موفقیت و پیشرفت یک سازمان ایفا نمایید.